這家檢測公司作價43億借殼上市!

停牌即將滿六個月的天興儀表(22.120, 0.00, 0.00%)(000710.SZ)用37份公告給出了基因測序服務商貝瑞和康借殼上市的詳細方案——天興儀表向貝瑞和康全體股東以21.14元/股,發行股份2.03億股,作價43億元購買貝瑞和康100%股權。本次交易構成借殼上市。

此次交易頗受矚目,一方面是因為借殼方身處當前***熱的基因檢測板塊,以前沿性的無創基因檢測在***內深受追捧。另一方面常重倉借殼股的私募大佬羅偉廣早在2015年三季度就已“埋伏”進天興儀表,又為此次交易增添不少熱度。

天興儀表出售殼資源并不出人意料。這***公司原主營摩托車與汽車部品的設計銷售,但由于業績增長乏力,業績虧損初現端倪。2013年、2014年、2015年和2016年上半年,歸屬于母公司所有者的凈利潤為-615.69萬元、687.82萬元、-1300.87萬元和-164.27萬元。值得注意的是,公司在2014年第四季度,利用減少費用等方式實現扭虧為盈。而神奇般的扭虧為盈也為公司帶來了2014年度盈利的年報,避免淪落為ST股,并為日后一系列的資本運作提供了時間上的保證。

業績虧損讓市場對天興儀表成為殼資源浮想聯翩 。從公司2015年三季度報告中可以發現,羅偉廣旗下的廣東新價值陽光舉牌1號基金就開始大舉購入公司股票,持股比例達到總股本3.32%;2015年11月18日天興儀表公告稱廣東新價值投資購買天興儀表A股股份764.2161萬股,占天興儀表總股本的5.06%并一度達到舉牌線。不過據2016年三季度前十大股東名單,新價值旗下共有三只基金進入前十大股東,共同持股525.34萬股,合計持股比例為3.47%。

有資深投行人士表示,市場向來對借殼股追捧有加,復牌后天興儀表股價翻倍的可能性很大。天興儀表停牌價為21.97元,市值33.45億。借殼資產價值43億,如果按照股價和市值翻倍的價格計算,羅偉廣收獲頗豐。據測算,羅偉廣三只產品的平均價格各異,主要集中于19-29元的價格區間。假如復牌后股價上漲50%,新價值退出后將獲益6860萬元;如果股價翻倍計算,羅偉廣浮盈至少達到1.26億元。

貝瑞和康的業績,遠比天興儀表的預期要好很多。交易預案中披露,貝瑞和康股東承諾2017年度、2018年度、2019年度的凈利潤,分別不低于2.284億元、3.092億元、4.045億元。

基因測序作為新興行業,產業鏈主要包括上游儀器提供商、中游提供基因測序的服務商、下游的生物信息分析公司,以及終端消費群體。貝瑞和康產品主要包括檢測服務、試劑銷售和設備銷售三部分,涵蓋了上游以及中游業務。預案顯示,貝瑞和康截至2015年12月31日資產總額10.04億元,采取收益法的評估結果為43.06億元,增值率351.76%。

可以獲得如此***的溢價,貝瑞和康有其***到的優勢。其主要特色為檢測與診斷的“無創式”基因檢測項目。通過抽血采集外周血作為檢測樣本,測序后進行信息分析,得出檢測結果。與傳統通過穿刺等對人體具有創傷性的采樣方式相比,“無創式”基因檢測操運營效率更***。加上貝瑞和康的不斷對外收購,公司業績連續增長。公司2013年、2014年、2015年扣非凈利潤分別為3520.25萬元、3607.72萬元、3687.55萬元,2016年1-6月扣非凈利潤實現大幅增長,為5067.09萬元。可以看到2016年上半年基本完成了2015年全年的利潤。收入占比中,檢測服務2016年半年報中比例達到了71.5%,收入為2.75億元;同樣這也是毛利率貢獻******的一項服務。

貝瑞和康歷年收入情況 來源:交易預案、界面新聞研究部

但是如果要完成2017年2.284億的業績承諾,并不那么容易。就競爭環境而言,貝瑞和康有一個***的競爭對手華大基因。根據公開信息,華大基因已遞交IPO資料。就2015年12月華大基因報送的材料來看,貝瑞和康的收入規模不及華大基因。2015年上半年華大基因實現收入5.61億元,凈利潤為7565萬元,收入來源主要是生育健康類以及復雜疾病類的檢測服務。而貝瑞和康2015年同期的收入僅為8860萬元,凈利潤為1843萬元,公司體量差距可想而知。

注:2015年華大基因的數據被同期化,2016年的數據為預估數 來源:公司公告、界面新聞研究部

注:2015年華大基因的數據被同期化,2016年的數據為預估數 來源:公司公告、界面新聞研究部

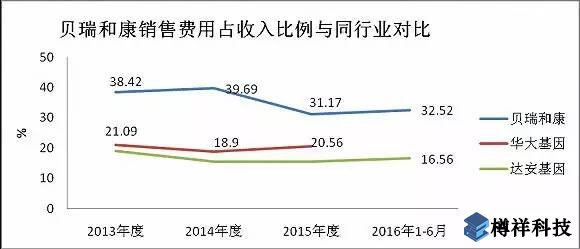

此外,貝瑞和康的業務收入很大程度上依賴于其銷售能力。數據顯示,相比華大基因20%左右的銷售費用比例(銷售費用占總收入的占比),貝瑞和康的銷售費用比例可以***達32%,更是比達安基因(25.980, 0.02, 0.08%)16%左右的銷售比例***出一倍。

占比=當期銷售費用/總收入 注:華大基因2015年數據用2015年1-6月數據代替 來源:公司公告、界面新聞研究部

一位不愿意透露姓名的投行人士告訴界面新聞,雖然貝瑞和康不屬于影視、游戲等四大并購“雷區”,但是就收購溢價率來說,并不能完全認為其可以過會成功。“還有很長一段路要走”,而羅偉廣的退出之路,同樣也還需很長一段時間。

![[field:title /]](/uploads/allimg/160926/1-160926095J5.jpg)

![[field:title /]](/uploads/allimg/170316/1-1F316164532.jpg)

![[field:title /]](/uploads/allimg/160927/1-16092G12F7.jpg)

![[field:title /]](/uploads/allimg/160926/1-160926164057.jpg)

![[field:title /]](/uploads/allimg/160929/1-160929164110.jpg)

京公網安備 11010702001993號

京公網安備 11010702001993號